Taux d'intérêt nominaux et marché de l'argent

Comme de nombreuses variables économiques dans une économie de marché raisonnablement libre, les taux d'intérêt sont déterminés par les forces de l'offre et de la demande. Plus précisément, taux d'intérêt nominaux, qui est le rendement monétaire de l'épargne, est déterminé par le l'offre et la demande de argent dans une économie.

Il y a plus d'un taux d'intérêt dans une économie et même plus d'un taux d'intérêt sur les titres émis par le gouvernement. Ces taux d'intérêt ont tendance à évoluer en tandem, il est donc possible d'analyser ce qui se passe dans l'ensemble des taux d'intérêt en examinant un taux d'intérêt représentatif.

Quel est le prix de l'argent?

Comme les autres diagrammes de l'offre et de la demande, l'offre et la demande de monnaie sont tracées avec le prix de la monnaie sur l'axe vertical et le quantité d'argent dans l'économie sur l'axe horizontal. Mais quel est le "prix" de l'argent?

Il s'avère que le prix de l'argent est le coût d'opportunité de la détention d'argent. Étant donné que l'argent liquide ne rapporte aucun intérêt, les gens renoncent à l'intérêt qu'ils auraient gagné sur l'épargne non monétaire lorsqu'ils choisissent plutôt de conserver leur patrimoine en espèces. Par conséquent, la

coût d'opportunité de l'argent, et, par conséquent, le prix de l'argent, est le taux d'intérêt nominal.Représenter graphiquement l'offre d'argent

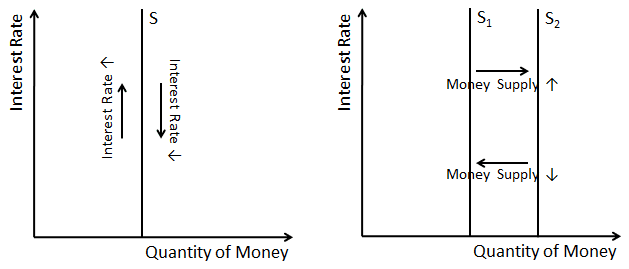

L'offre d'argent est assez facile à décrire graphiquement. Il est fixé à la discrétion du Réserve fédérale, plus familièrement appelé la Fed, et n'est donc pas directement affecté par les taux d'intérêt. La Fed peut choisir de modifier la masse monétaire car elle souhaite modifier le taux d'intérêt nominal.

Par conséquent, l'offre de monnaie est représentée par une ligne verticale à la quantité d'argent que la Fed décide de mettre dans le domaine public. Lorsque la Fed augmente la masse monétaire, cette ligne se déplace vers la droite. De même, lorsque la Fed diminue la masse monétaire, cette ligne se déplace vers la gauche.

Pour rappel, la Fed contrôle généralement l'offre de monnaie par des opérations d'open market où elle achète et vend des obligations d'État. Lorsqu'elle achète des obligations, l'économie obtient l'argent que la Fed a utilisé pour l'achat et la masse monétaire augmente. Quand il vend des obligations, il prend de l'argent comme paiement et la masse monétaire diminue. Même assouplissement quantitatif n'est qu'une variante de ce processus.

Représenter graphiquement la demande d'argent

Par contre, la demande d'argent est un peu plus compliquée. Pour le comprendre, il est utile de réfléchir aux raisons pour lesquelles les ménages et les institutions détiennent de l'argent, c'est-à-dire de l'argent.

Plus important encore, les ménages, les entreprises, etc. utilisent l'argent pour acheter des biens et des services. Par conséquent, plus la valeur en dollars de la production globale est élevée, ce qui signifie PIB, plus les acteurs de l'économie veulent détenir d'argent pour le dépenser sur cette production.

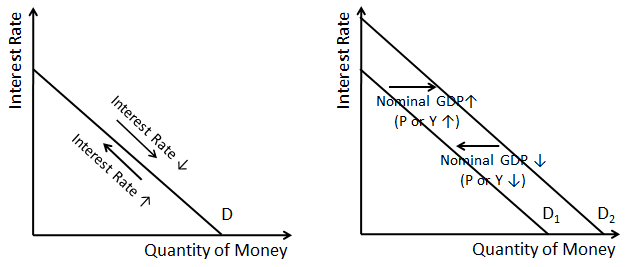

Cependant, il y a un coût d'opportunité de détenir de l'argent puisque l'argent ne rapporte pas d'intérêt. À mesure que le taux d'intérêt augmente, ce coût d'opportunité augmente et la quantité d'argent demandée diminue en conséquence. Pour visualiser ce processus, imaginez un monde avec un taux d'intérêt de 1 000% où les gens font virements sur leurs comptes chèques ou aller au guichet automatique tous les jours plutôt que de détenir plus d'argent qu'ils besoin de.

Puisque la demande de monnaie est représentée graphiquement comme la relation entre le taux d'intérêt et la quantité de monnaie demandée, la relation négative entre le coût d'opportunité de l'argent et la quantité d'argent que les gens et les entreprises veulent détenir explique pourquoi la demande d'argent diminue vers le bas.

Comme avec les autres courbes de demande, la demande de monnaie montre la relation entre le taux d'intérêt nominal et la quantité de monnaie avec tous les autres facteurs maintenus constants, ou ceteris paribus. Par conséquent, les changements apportés à d'autres facteurs qui affectent la demande de monnaie déplacent toute la courbe de demande. Étant donné que la demande de monnaie change lorsque le PIB nominal change, la courbe de demande de monnaie change lorsque les prix (P) ou le PIB réel (Y) changent. Lorsque le PIB nominal diminue, la demande de monnaie se déplace vers la gauche et, lorsque le PIB nominal augmente, la demande de monnaie se déplace vers la droite.

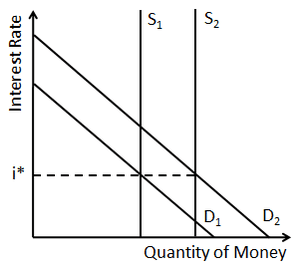

Équilibre sur le marché monétaire

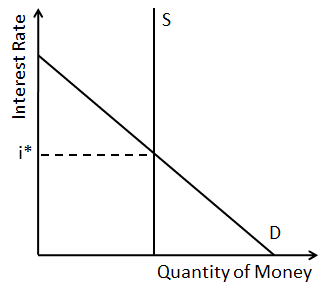

Comme sur d'autres marchés, le prix et quantité d'équilibre se trouvent à l'intersection des courbes d'offre et de demande. Dans ce graphique, l'offre et la demande de monnaie sont réunies pour déterminer le taux d'intérêt nominal dans une économie.

L'équilibre sur un marché se trouve où la quantité fournie est égale à la quantité demandée parce que les excédents (situations où l'offre dépasse la demande) fait baisser les prix et les pénuries (situations où la demande dépasse l'offre) faire monter les prix. Ainsi, le prix stable est celui où il n'y a ni pénurie ni excédent.

En ce qui concerne le marché monétaire, le taux d’intérêt doit s’ajuster de telle sorte que les gens soient disposés à détenir la Réserve fédérale essaie de mettre dans l'économie et les gens ne réclament pas de détenir plus d'argent que ce qui est disponible.

Changements dans l'offre de monnaie

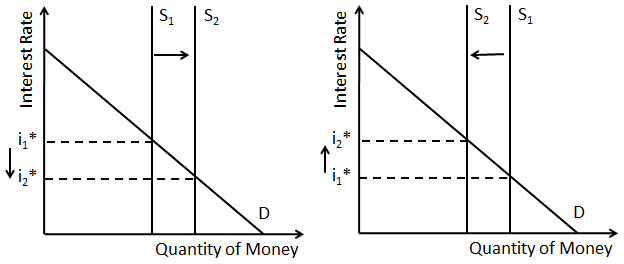

Lorsque la Réserve fédérale ajuste l'offre de monnaie dans une économie, le taux d'intérêt nominal change en conséquence. Lorsque la Fed augmente la masse monétaire, il y a un surplus d'argent au taux d'intérêt en vigueur. Pour amener les acteurs de l'économie à être disposés à détenir l'argent supplémentaire, le taux d'intérêt doit diminuer. C'est ce qui est montré sur le côté gauche du diagramme ci-dessus.

Lorsque la Fed diminue la masse monétaire, il y a pénurie d'argent au taux d'intérêt en vigueur. Par conséquent, le taux d'intérêt doit augmenter pour dissuader certaines personnes de détenir de l'argent. Ceci est indiqué sur le côté droit du diagramme ci-dessus.

C'est ce qui se passe lorsque les médias disent que la Réserve fédérale augmente ou baisse les taux d'intérêt - la Fed n'est pas directement imposant les taux d'intérêt, mais ajustant plutôt la masse monétaire pour déplacer l'équilibre résultant taux d'intérêt.

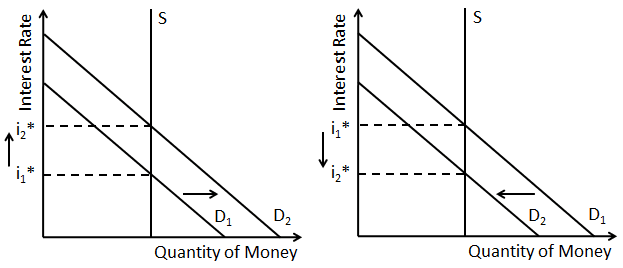

Changements dans la demande d'argent

Les changements dans la demande de monnaie peuvent également affecter le taux d'intérêt nominal dans une économie. Comme le montre le panneau de gauche de ce diagramme, une augmentation de la demande de monnaie crée initialement une pénurie de monnaie et augmente finalement le taux d'intérêt nominal. En pratique, cela signifie que les taux d'intérêt augmentent lorsque la valeur en dollars de la production et des dépenses globales augmente.

Le panneau de droite du diagramme montre l'effet d'une baisse de la demande de monnaie. Lorsqu'il ne faut pas autant d'argent pour acheter des biens et des services, il en résulte un excédent monétaire et les taux d'intérêt doivent diminuer pour inciter les acteurs de l'économie à détenir l'argent.

Utiliser les changements dans la masse monétaire pour stabiliser l'économie

Dans une économie en croissance, une masse monétaire qui augmente avec le temps peut avoir un effet stabilisateur sur l'économie. La croissance de la production réelle (c'est-à-dire du PIB réel) augmentera la demande de monnaie et augmentera le taux d'intérêt nominal si la masse monétaire est maintenue constante.

En revanche, si l'offre de monnaie augmente parallèlement à la demande de monnaie, la Fed peut aider à stabiliser les taux d'intérêt nominaux et les quantités associées (y compris l'inflation).

Cela dit, l'augmentation de la masse monétaire en réponse à une augmentation de la demande causée par une augmentation des prix plutôt qu'une une augmentation de la production n'est pas recommandée, car cela aggraverait probablement le problème de l'inflation plutôt que de stabiliser effet.